一、2021年煤炭整体形势

2021年是“十四五”开局之年,也是我国“双碳”行动的元年,供给和需求形成了天然的矛盾。但有强大政策保供作为后备屏障,总体来看,今年以来全国煤炭经济运行基本平稳。

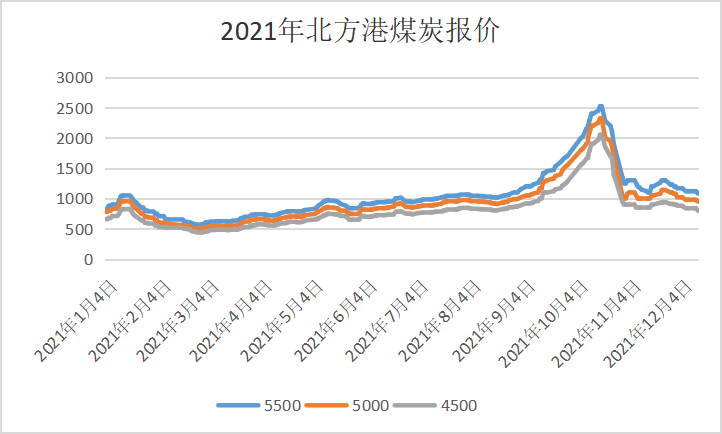

2021煤炭价格先涨后跌再涨,总体呈“⋀”字行情,大起大落巨幅波动。首月延续2020年末走势持续冲高,中旬每吨一度突破千元;而后受春节假日影响,煤炭需求阶段性回落,煤炭价格随之下降,2月底降至571元/吨左右,近乎腰斩;进入3月再度调头向上至970元/吨。煤炭价格中枢持续上移,难以回落,火电企业成本高企或成常态。随后在政策干预下下滑至840元/吨后继续上移。进入7月16日后再度调头向上至2018年以来最高的煤价2520元/吨。煤炭价格中枢持续上移,火电企业成本居高。进入11月通过保供煤和政策双重打击下,煤价出现断崖式下跌,截止发稿1060元/吨。

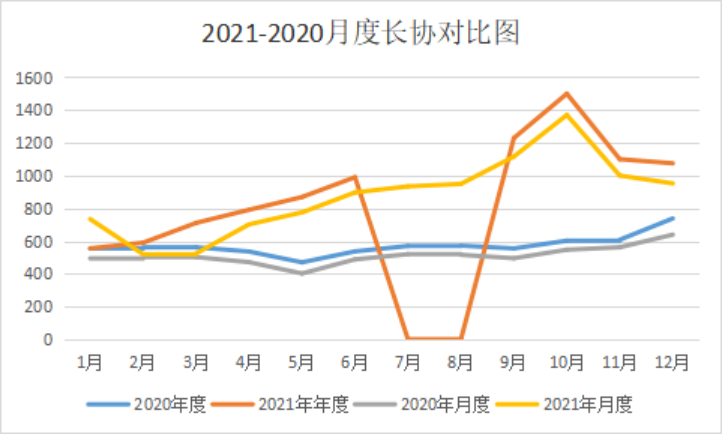

附:2021年下水动力煤长协年度价和月度长协价

2020年5500K年度长协均价为543元/吨;2021年5500K年度长协均价为645元/吨,上涨102元/吨;2020年5000的年度长协均价为494元/吨;2021年5000的年度长协均价为586元/吨,上涨92元/吨。

图中7、8月5500月度长协价格停播。

2020年5500的月度长协均价为572元/吨;2021年5500的月度长协均价为941元/吨,上涨369元/吨;2020年5000的月度长协均价为512元/吨;2021年5000的月度长协均价为873元/吨,上涨361元/吨。

二、2022年煤炭市场预测

1、清洁装机增加,替代能源发力

火电增长受限,电煤增速下滑。长期来看,煤炭作为工业原料,属于需求驱动型大宗商品,在国内危机余波仍在、海外危机持续加重的背景下,对于外贸出口依存度较高的中国工业来说,是一次较为有力的冲击,工业用电及三产服务业用电将成为社会用电增速的拖累,电煤消耗水平依旧呈现低迷的状态,从而导致煤炭市场价格中枢继续下移。

2、政策保供措施、限电措施还会延续

(1)9月底,山西能源局召开保供会议,提出截止到年底,山西省要拿出5500万的量和14个省份签订长协。该长协的价格并不是年度长协价550元,而是可以在北方港的基础上稍微减去一点,比如说100块钱。总体原则是:国家能源局总体把控,供需双方自由对接。该贸易量到明年自动转入明年的长协。签订该协议后,以安徽省几大电力公司为例,煤炭缺口全省只在50万吨左右。也就是说几乎实现了长协供煤的全覆盖。

(2)9月份,为做好发电供热用煤直保中长期合同全覆盖工作,确保东北地区采暖季发电供热民生用煤需求和人民群众温暖过冬,经过组织煤炭产运需各方反复衔接,东北地区采暖季发电供热用煤资源已得到落实。近日,国家发展改革委将组织相关省区经济运行部门、面向东北区域主要煤炭生产企业、保供煤矿和东北地区重点发电供热企业,集中补签采暖季煤炭中长期合同,将发电供热企业中长期合同占用煤量的比重提高到100%。通过发电供热企业煤炭中长期合同全覆盖集中签约,将使东北地区冬季采暖和供电用煤得到全额落实,保障企业煤源稳定,有效降低采购成本,优化资源配置格局,确保人民群众温暖过冬。

(3)发改委:电厂存煤标准调低,旺季上限不高于12天。为贯彻落实党中央、国务院决策部署,合理调节使用煤炭资源,做好煤炭保供稳价工作,保障煤炭、煤电安全稳定供应,有关部门要求完善燃煤电厂安全存煤制度,降低旺季电厂存煤标准,守牢7天存煤安全底线。电煤消费旺季原则上电厂存煤可用天数应保持在7-12天,用煤高峰期存煤上限不高于12天。

燃煤电厂安全存煤要求,适度调低旺季存煤标准,守牢7天存煤安全底线,对于调动盘活库存资源,稳定煤炭价格,提升能源安全供应水平具有十分重要的意义。随着中长期合同等稳定煤炭供应和价格长效机制逐步完善,煤炭保障能力明显增强。实行淡旺季差别化存煤制度,淡季鼓励多存煤,为生产企业均衡生产创造条件;旺季鼓励淡储旺用,适当减少高峰期间存煤,可以缓解电煤需求波动与煤炭均衡生产之间的矛盾,保持供需协调,促进电煤持续供应和价格稳定。

国家发展改革委、国家能源局已建立电煤保供工作专班,将实行淡旺季差别化存煤制度的电厂纳入重点保障范围,确保牢牢守住电厂7天安全存煤底线。电厂运行过程中电煤库存可用天数低于7天时,立即启动重点保供机制,相关部门和重点企业将在煤源、运力等方面予以重点协调保障。

3、“能耗双控”是大势所趋

受能耗双控政策影响,榆林神木、府谷能源局相继发布相关企业停领、限领煤管票的通知,据了解暂未对煤矿销售有较大影响,目前区域内煤矿出货积极,价格仍维持高位上涨走势。煤矿表示,榆林部分坑口电厂近期安排检修,发电负荷下降,随着能耗双控政策的执行。

短期来看,随着近期实现产能核增的煤矿按照批复的生产能力合理安排生产计划,产地煤炭供应将有所增加,但国庆节前后的安监活动或将对产地煤矿生产活动造成一定影响,需持续关注安监力度,下游则将放缓采购节奏。

长期来看,在实现碳达峰、碳中和目标的大背景下,“能耗双控”是大势所趋,后期随着能源消费结构逐步优化,电煤消费占比将逐步下降,有利于煤价稳定在合理区间。

三、年度长协定价机制的调整

1、2022年煤炭中长期合同与2021年主要区别

(1)价格区别:5500大卡动力煤调整区间在550—850元之间,其中下水煤长协基准价为700元/吨,基准价较此前的535元上调约31%,而调整区间较之前的470—600来看,政策允许波动幅度也有所增大,是2017年煤炭长协机制确立并实施五年以来,对长协基准价535元/吨初始定价的首次上调。

(2)签订范围:核定能力在30万吨及以上的煤炭生产企业原则上均被纳入签订范围。

(3)履约率:单笔合同月度履约率应不低于80%,季度和年度履约率不低于90%。

(4)签订力度:对未在规定期限内完成签订的合同,原则上不再保留铁路运力。

(5)指数采集多增加了1个:全国煤炭交易中心综合价格指数。全国煤炭交易中心指数是立足于交易平台上产生的交易数据,借鉴现有市场主流的价格指数,覆盖产地、港口、航运等多环节价格数据,依据科学的指数编制模型及采价系统,建立客观公正完备的价格体系。

2、年度公式

当月年度合同价格=基准价+〔(上月最后一期全国煤炭交易中心价格指数+上月最后一期环渤海动力煤价格指数+上月最后一期CCTD秦皇岛港5500大卡动力煤综合交易价格+上月最后一期CECI中国沿海电煤采购综合价)/4-基准价〕×50%。其中,下水5500大卡动力煤基准价为700元/吨;合同价格不超过550-850元/吨的合理价格区间。

四、综述

2022年是“十四五”之第二年,也是我国“双碳”行动的次年。2022年动力煤将继续受碳排放与经济发展相平衡、煤炭中长期合同继续发挥“压舱石”作用以及国家管理部门对煤炭现货市场进行调控的影响,供需继续趋向宽松,但是极端天气、5G基站建设、2022年北京冬季奥运会召开、基建加速等原因会拉升用电负荷。后面面临“元旦”和“春节”二个假期,预计煤价震荡偏弱运行。